Cách kê khai thuế GTGT theo QUÝ, theo THÁNG

Để có thể kê khai thuế GTGT thì máy tính của các bạn phải được cài đặt phần mềm HTKK của tổng cục thuế ( HTKK 3.3.4 mới nhất hiện nay – nâng cấp ngày 11/09/2015). Dưới đây là cách kê khai thuế GTGT theo QUÝ, theo tháng chi tiết:

Các bước thực hiện kê khai thuế GTGT

Bước 1: Mở phần mềm HTKK 3.3.4, xuất hiện giao diện:

– Lựa chọn tờ khai:

Dưới đây, Kế Toán Anh Minh sẽ hướng dẫn các bạn kê khai thuế GTGT theo phương pháp khấu trừ, còn phương pháp trực tiếp các bạn xem tại đây: Cách kê khai thuế GTGT theo phương pháp trực tiếp

=> Trên đây, kế toán Anh Minh lựa chọn phương pháp khấu trừ nên tiến hành tích vào tờ khai thuế GTGT 01/GTGT.

Sau khi lựa chọn tờ khai, màn hình xuất hiện: Chúng ta thực hiện với những công việc:

– Lựa chọn kỳ kê khai :

+ Kỳ kê khai theo tháng áp dụng cho đối tượng DN có tổng doanh thu năm trước liền kề lớn hơn 50 tỷ trở lên -> nếu DN bạn thuộc đối tượng này -> Tích (1).

+ Kỳ kê khai theo quý áp dụng cho DN có tổng DT năm trước liền kề từ 50 tỷ đồng trở xuống và DN mới Thành lập=> DN bạn thuộc đối tượng này -> Tích (1*).

– Chọn thời gian kê khai (2):

Bạn kê khai cho tháng/quý nào thì chọn tháng/quý đó.

– Chọn phụ lục kê khai (3):

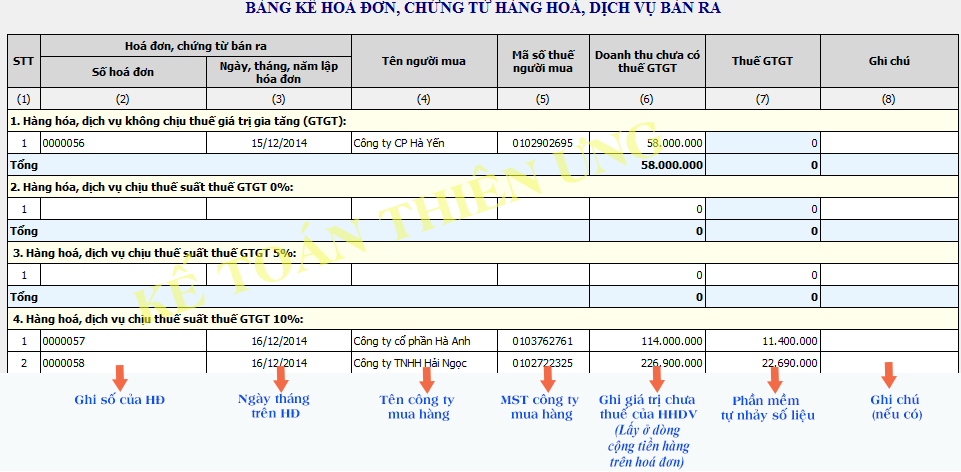

Để tổng hợp số liệu lên tờ khai thuế GTGT – mẫu 01/GTGT, các bạn cần phải tiến hành kê khai hoá đơn chứng từ bán ra và mua vào.

Vì vậy, sẽ lựa chọn 2 phụ lục chính:

+ Phụ lục bảng kê hoá đơn chứng từ mua vào Mẫu 01-2/GTGT.

=> Chọn xong tất cả các bạn ấn đồng ý (4).

Khi đó màn hình sẽ xuất hiện giao diện tờ khai thuế GTGT mẫu 01/GTGT theo mẫu biểu của thông tư 119/2014:

Bước 2: Làm tờ khai thuế GTGT mẫu 01/GTGT:

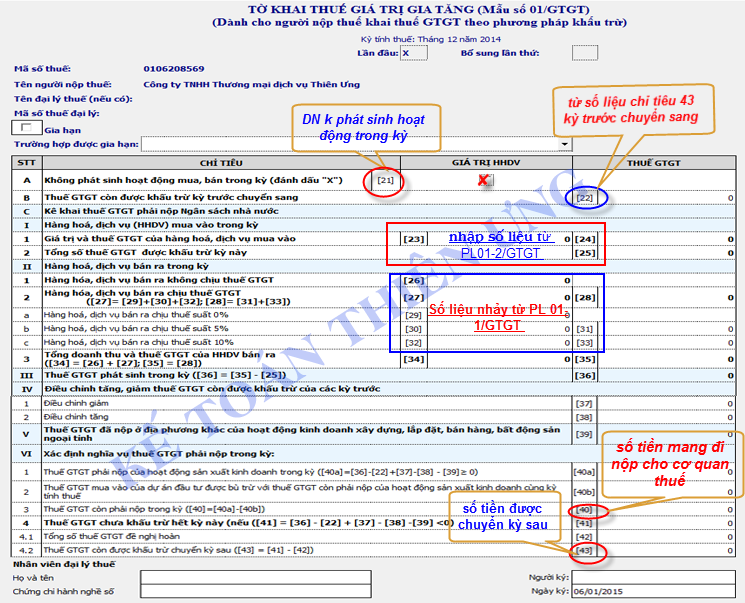

– Chỉ tiêu [ 21] Doanh nghiệp không phát sinh hoạt động mua bán (tức không có hoá đơn mua vào – bán ra) -> các bạn chỉ cần click vào chỉ tiêu [ 21] – không phát sinh hoạt động mua, bán trong kỳ. – Vì không phát sinh hoạt động mua – bán nên chúng ta không có hóa đơn đầu ra đầu vào nên không phải làm bảng kê. Nếu có số tiền thuế GTGT của kỳ trước chuyển sang kỳ này thì các bạn làm nốt chỉ tiêu 22 nữa là xong.

+ Chỉ tiêu [22]-Thuế GTGT còn được khấu trừ kỳ trước: chỉ tiêu này phần mềm sẽ tự cập nhập từ chỉ tiêu [43]: Thuế GTGT còn được khấu trừ chuyển kỳ sau từ tờ khai thuế GTGT kỳ trước (nếu có)

Ví dụ: kỳ trước các bạn kê khai thuế GTGT theo quý, khi kê khai quý 4, chỉ tiêu [22] tại quý này sẽ được phần mềm tự động cập nhập số liệu từ chỉ tiêu [43] tại quý 3.

Còn kỳ trước DN kê khai theo tháng (tháng 9/2014) và theo TT 151/2014/TT-BTC DN các bạn chuyển sang kê khai thuế GTGT theo quý thì nếu trong tờ khai thuế GTGT tháng 9 có số tiền tại chỉ tiêu [43] thì các bạn gõ tay giá trị của chỉ tiêu [43] của T9 vào chỉ tiêu [22] của quý 4 này.

– Chỉ tiêu [23], [24], [25] – Giá trị và thuế GTGT của hang hoá dịch vụ mua vào: Với PM HTKK sẽ không tự động cập nhật từ bảng kê mua vào lên 3 chỉ tiêu này mà các bạn sẽ phải gõ tay. Số liệu các bạn lấy từ bảng kê hàng hóa – dịch vụ mua vào mẫu 01-2/GTGT ở cuối tờ khai sau khi các bạn đã kê khai xong phụ lục này.

Xem thêm: Điều kiện được khấu trừ thuế GTGT đầu vào

– Cách làm: chi tiết theo hướng dẫn hình dưới đây:

– Chỉ tiêu [32], [33], [34], [35], [36]: Phần mềm sẽ tự nhảy số liệu cho các bạn.– Chỉ tiêu [37], [38]: Hai chỉ tiêu này chỉ sử sụng khi có kết quả của việc điều chỉnh kê khai bổ sung thuế GTGT của kỳ trước, liên quan đến chỉ tiêu [43] trên tờ “KHBS”

– Chỉ tiêu [40] – Thuế GTGT còn phải nộp trong kỳ: Số tiền phát sinh tại chỉ tiêu [40] là số tiền thuế GTGT phải mang đi nộp trong kỳ. Hạn nộp tiền cũng chính là hạn nộp tờ khai.

– Chỉ tiêu [43] – Thuế GTGT còn được khấu trừ chuyển kỳ sau: Khi có số tiền phát sinh tại chỉ tiêu [43] thì DN không phải nộp thuế trong kỳ. Số tiền này sẽ chuyển sang chỉ tiêu [22] của kỳ sau.

Bước 3: Nộp tờ khai:

Sau khi đã hoàn thành việc kê khai, các bạn click vào [kết xuất XML] để kết xuất tờ khai ra để nộp.

– Hình thức nộp tờ khai: Qua mạng.

– Thời hạn nộp tờ khai:

+ Thời hạn nộp hồ sơ khai thuế GTGT theo tháng chậm nhất là ngày thứ 20 (hai mươi) của tháng sau.

+ Thời hạn nộp hồ sơ khai thuế GTGT theo quý là ngày thứ 30 (ba mươi) của quý tiếp theo.

Bài viết liên quan

-

Mẫu bảng kê hoá đơn chứng từ hàng hoá dịch vụ bán ra – Mẫu số: 01-1/GTGT

-

Mẫu tờ khai thuế giá trị gia tăng – Mẫu số 01/GTGT

-

Mẫu bảng kê hoá đơn chứng từ của hàng hoá dịch vụ mua vào – Mẫu số 01-2/GTGT

-

Mẫu tờ khai thuế GTGT theo phương pháp trực tiếp – Mẫu 04/GTGT

-

Mẫu bảng kê hoá đơn chứng từ hàng hoá dịch vụ bán ra – Mẫu 04-1/GTGT

-

Hướng dẫn kê khai thuế GIÁ TRỊ GIA TĂNG

-

Các đối tượng không chịu thuế GTGT

-

Cách kê khai thuế GTGT theo phương pháp trực tiếp.

-

Cách lập bảng kê hoá đơn chứng từ hàng hoá dịch vụ bán ra

-

Cách lập bảng kê hoá đơn chứng từ hàng hoá dịch vụ mua vào